智融视界2025年08月21日 12:40消息,小鹏汽车毛利率超越特斯拉,凭借技术创新与成本控制,实现逆袭,展现中国智造新力量。

交出最新成绩单后,小鹏汽车距离实现“自我造血”仅一步之遥。

8月19日,小鹏汽车发布2024年第二季度及中期财报。数据显示,二季度公司总营收达182.7亿元,同比增长125.3%;净亏损大幅缩窄至4.8亿元,较去年同期的12.2亿元显著改善;同期交付量突破10.28万辆,展现出强劲的市场增长势头。

今年上半年,小鹏汽车累计营收达340.9亿元,同比增长132.5%;经调整净亏损为8.1亿元,相较去年同期的26.3亿元大幅收窄。这一系列数据不仅反映出销量的快速攀升,更标志着公司在盈利能力上的实质性进展。

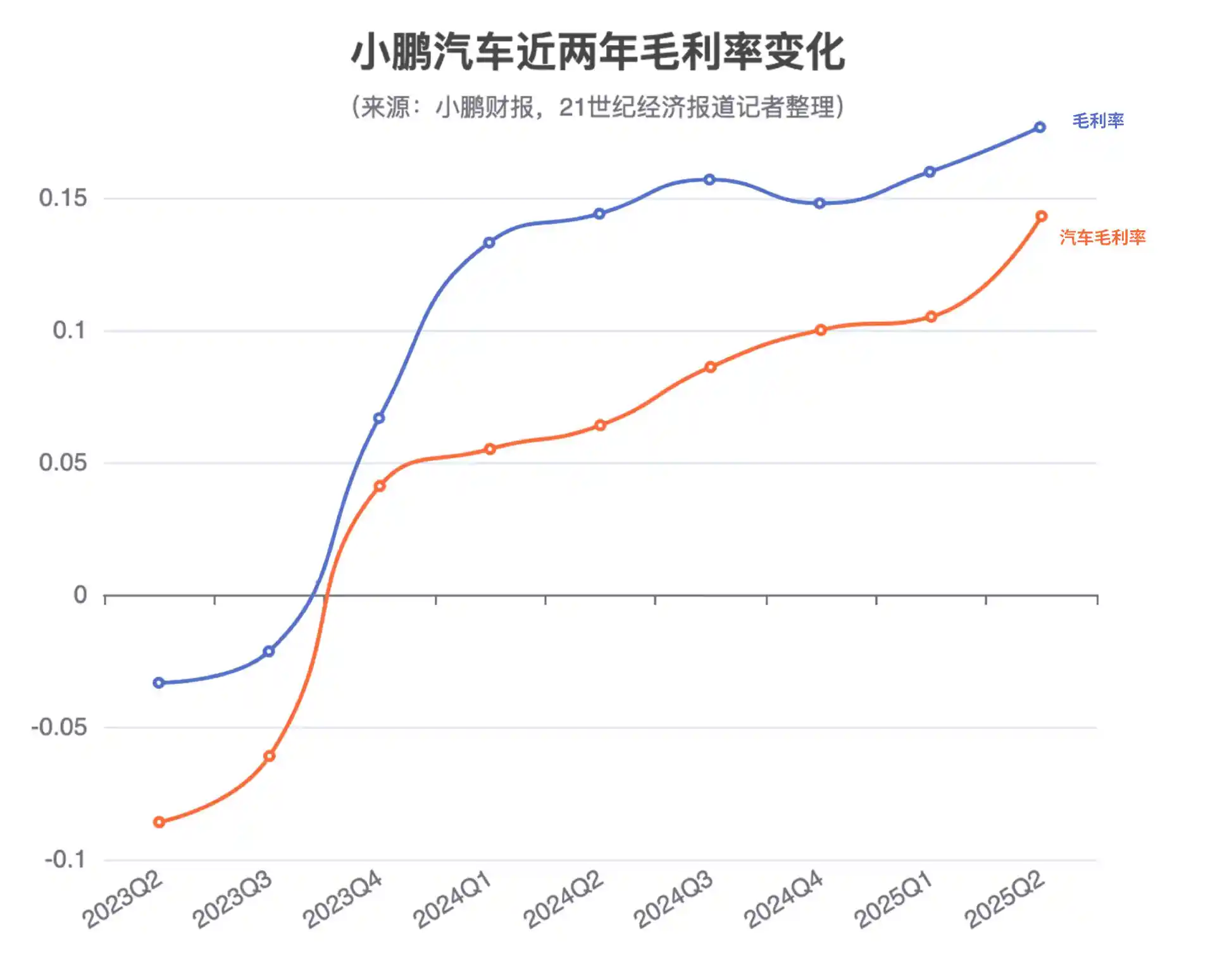

尤为引人注目的是,小鹏汽车在本季度实现了17.3%的毛利率,创下历史新高,首次超越特斯拉同期17.2%的毛利率水平。尽管小米汽车以26.4%的毛利率领先,但小鹏能在平均售价低于特斯拉的情况下实现毛利反超,说明其成本控制与产品结构优化已初见成效。

然而,毛利率提升只是迈向盈利的第一步。小鹏的目标明确:在2024年第四季度实现盈亏平衡。何小鹏在财报会上强调,未来的溢价将来自30万元以上高端车型布局、科技创新以及品牌设计带来的“情绪价值”。这不仅是对产品力的自信,更是对企业长期战略的重新锚定。

值得注意的是,小鹏当前仍处于“花钱换未来”的关键阶段。二季度研发支出高达22.1亿元,同比上涨50.4%,创下历史新高;销售及行政费用也增至21.7亿元,同比增长37.7%。两者合计达43.8亿元,已超过同期31.7亿元的毛利总额。这意味着,尽管毛利改善,但整体盈利仍依赖于规模扩张和费用管控的平衡。

值得庆幸的是,小鹏手中握有充足的“弹药”。截至二季度末,公司现金储备高达475.7亿元,足以支撑其在智能化、电动化和全球化上的持续投入。这一数字不仅远超多数新势力车企,也为后续技术变现提供了坚实基础。

真正的考验在于执行力。根据预测,小鹏第三季度营收有望达到196亿至210亿元,同比增长94%至107.9%。而今年1-7月,公司已累计交付23.39万辆新车,完成全年38万辆目标的61.6%。节奏紧凑但势头迅猛,能否将增长转化为可持续盈利,将成为资本市场评判小鹏的关键标尺。

财报发布后的首个美股交易日(当地时间8月19日),小鹏汽车(XPEV.N)收盘上涨4.3%,报20.755美元/股,总市值达197.54亿美元。市场用脚投票,表达了对小鹏转型路径的认可。

自2023年三季度Mona M03上市以来,小鹏单车收入一度从16万元回落至2024年一季度的15.3万元,但毛利率却逆势上扬,甚至反超售价更高的特斯拉。今年二季度,整车毛利率达14.3%,同比提升7.9个百分点,成为公司盈利改善的核心驱动力。

这其中,技术授权收入功不可没。二季度“技术收入”达3.9亿元,同比增长7.6%;上半年累计达28.3亿元,占总营收8%,直接拉动整体毛利率提升至16.3%。而这背后,正是小鹏与大众合作释放的红利。

8月15日,小鹏与大众宣布扩大合作:自2027年起,双方联合开发的CEA架构将从纯电动车型拓展至在华生产的燃油及混动车型。这意味着小鹏的技术输出不再局限于新能源赛道,而是开始向传统动力系统渗透,打开了更大的商业化空间。这种“卖技术”的模式,正逐步成为新势力车企的新盈利支点。

与此同时,产品结构的高端化也在加速推进。二季度单车收入回升至16.4万元,环比增长7%。财务副总裁吴佳铭指出,Mona M03等走量车型销量占比下降,而G6、G9及新上市的G7等中高端车型占比显著提升。这说明消费者正在为小鹏的品牌升级和技术溢价买单。

此外,工程平台通用化、规模效应释放和供应链优化也被视为成本控制的关键。吴佳铭表示,这些内部效率的提升,正在为小鹏构建“低成本高毛利”的新竞争力。

对于正处于盈利临界点的小鹏而言,“会省钱”固然重要,但“会赚钱”才是生死攸关的课题。何小鹏在财报会上直言:“我们要从一家技术驱动的公司,进化为一家商业闭环清晰的企业。”这句话背后,是整个新势力行业从“烧钱抢份额”向“造血求生存”的集体转型。

对比今年二季度首次实现单季盈利的零跑汽车,小鹏虽尚未跨过盈亏平衡线,但其亏损收窄速度更快,技术储备更厚,战略纵深更广。真正的竞争,已从交付量比拼进入盈利能力和技术变现能力的“决赛圈”。

何小鹏提出,小鹏的溢价将来自三大路径:技术合作收入、高端车型布局,以及智能化能力的直接变现。这三者相辅相成,构成了小鹏未来三年的增长飞轮。

下半年,小鹏将所有希望寄托于8月底上市的全新P7、G7,以及四季度即将推出的X9增程版。其中,X9增程版被视为切入主流市场的关键一役。随着理想、问界等品牌在30-50万元家用SUV/MPV市场的成功,增程路线已被市场充分验证。而小鹏选择此时入场,既是对市场需求的回应,也是对海外战略的铺垫。

何小鹏多次强调,要进入全球市场,就必须提供更通用的补能方案。在充电基础设施尚不完善的海外市场,增程车型“可油可电”的特性,显然更具现实意义。从这个角度看,X9不仅是一款新车,更是小鹏全球化战略的“桥头堡”。

不过,增程市场的竞争也日趋激烈。2025年上半年,国内增程式车型市场份额已从2024年的10.7%下滑至9.8%,增速放缓。这意味着小鹏必须在产品力、智能化和品牌力上打出差异化,才能避免陷入价格战泥潭。

为此,小鹏早已启动“一车双能”平台的准备工作。吴佳铭透露,公司正持续扩充工程团队,提升研发能力,确保第四季度顺利推出具备纯电与增程双模式的新平台。这一举措或将重塑小鹏的产品架构,提升平台复用率与盈利能力。

展望未来,何小鹏透露,2026和2027年将是小鹏全新产品发布的大年,多款30万元以上的新车型将陆续上市。与此同时,设计能力也被提升至战略高度。目前,小鹏在上海和广州共投入三栋楼用于造型团队,并正在组建全球性设计团队,试图通过“颜值溢价”强化品牌认知。

但这并不意味着小鹏放弃其智能化根基。何小鹏在财报会上宣布,G7、P7及后续车型的Ultra版本将搭载端侧VLA+VLM大模型,并配备三颗自研图灵AI芯片,算力高达2250TOPS。这意味着小鹏的智驾能力将从“跟随”走向“引领”。

更值得关注的是,小鹏正计划在2025年第四季度进入“大产品周期”,全面升级智能化与电动化体系,涵盖纯视觉智驾、AI大模型、图灵芯片、5C超快充和鲲鹏超级电动平台。何小鹏对此信心十足,认为届时小鹏将在技术代差上“明显拉开与对手的距离”。

而在更远的未来,小鹏的变现蓝图不止于整车销售。Robotaxi将成为其下一阶段的核心叙事——支持L4级自动驾驶的车型预计2026年量产,并在部分城市试点运营。初期由小鹏自主运营,成熟后向合作伙伴开放,形成商业化闭环。

除此之外,图灵芯片和人形机器人也被纳入商业化路径。两者共享同一底层架构,目标在2026年下半年实现初阶L4能力机器人的量产。虽然这些项目仍处于投入期,但它们代表了小鹏从“汽车公司”向“科技公司”跃迁的野心。

不可否认,这些技术变现的故事充满想象空间,但也意味着更高的投入风险和更长的回报周期。资本市场是否会持续买单,取决于小鹏能否在2024年四季度如期实现盈利。毕竟,再宏大的愿景,也需要真金白银的支撑。

总体来看,小鹏已从“活下去”迈入“活得久”的新阶段。它不再只是追逐交付量的追赶者,而是试图通过技术输出、产品高端化和生态布局,构建一个可持续盈利的商业模型。这一步,走得艰难但坚定。而接下来的几个月,将是决定小鹏能否真正“自我造血”的关键时刻。