智融视界2025年10月31日 11:02消息,券商业绩大增,5家净利破百亿,12家翻倍,2万亿券商再添一家。

证券行业业绩与市场热度同步上升,行业景气度持续走高。截至10月30日,52家券商及上市主体已公布2025年前三季度业绩,整体表现十分亮眼。

具体来看,数据显示,今年前三季度,主要券商归属于母公司股东的净利润总和为1837.82亿元,同比增长61.25%;第三季度单季归属于母公司股东的净利润总和为703.59亿元,同比增幅达59.08%,环比增长26.45%。

12家券商净利翻倍

券商前三季度归属于母公司股东的净利润均实现较高增长,34家券商同比增幅超过50%,其中12家券商的净利润翻了一番。这一数据反映出行业整体盈利能力的增强,尤其是在市场波动加剧的背景下,头部券商展现出较强的抗风险能力和业务拓展能力。从行业发展趋势看,随着资本市场改革的持续推进,券商在投行、资管、财富管理等领域的竞争力有望进一步提升,未来业绩增长空间值得期待。

国联证券前三季度归属于母公司股东的净利润同比增长345.30%,增速位居行业首位。公司业绩大幅增长的主要原因之一是并表效应。公司表示,业绩提升主要得益于积极把握市场机遇,持续推动各项业务发展,同时将民生证券纳入合并报表范围,使得证券投资、经纪业务及投资银行业务等同比实现显著增长。

其他券商的增速也出现了显著增长,其中华西证券以316.89%的增速位居前列,国海证券达到282.96%,国盛证券为191.21%,中泰证券158.63%,江海证券140.39%,中原证券138.68%,长江证券135.20%,国泰海通131.80%,中金公司129.75%,东北证券125.21%,申万宏源则为108.22%。 从这些数据可以看出,券商行业正在经历一轮明显的增长热潮,尤其是在市场环境改善和政策支持的背景下,部分券商的业绩表现尤为亮眼。这种高增速不仅反映了公司内部管理效率的提升,也可能与业务结构优化、投行业务拓展以及财富管理转型等因素密切相关。不过,值得注意的是,高增速背后也需关注其可持续性,避免盲目扩张带来的风险积累。

作为重点观察指标,第三季业绩环比表现出现明显分化。在48家可比券商中,有31家券商环比增长为正,17家出现负增长,两者比例约为2:1;其中,环比增速超过50%的有13家,增速翻倍的有6家,天风证券以1404.44%的环比增速位居首位,其次为华鑫股份(224.39%)、东北证券(175.11%)、华西证券(159.90%)、太平洋(136.57%)、长江证券(115.56%)和国海证券(95.35%)。

中信证券、国泰海通总资产均破2万亿

此外,头部券商中信证券与国泰海通的业绩对比引发广泛关注。中信证券前三季度归母净利润为231.59亿元,仅比国泰海通的220.74亿元高出4.92%。尽管如此,两家券商在扣除非经常性损益后的归母净利润仍存在明显差距,中信证券为230亿元,而国泰海通仅为163亿元。值得注意的是,国泰海通扣非归母净利同比增长达到80.5%,远高于中信证券的37.41%。 从数据来看,虽然中信证券在整体归母净利润上略占优势,但国泰海通在主营业务盈利能力上的增长更为迅猛,显示出其在业务结构优化和成本控制方面的成效。这种差异可能反映出不同券商在市场策略、业务布局以及风险管理上的不同路径。未来,如何在保持规模优势的同时提升核心盈利能力,将是各家券商需要持续关注的问题。

上述两家头部券商总资产均突破2万亿元大关,截至三季度末,中信证券总资产达2.03万亿元,较上年末增长18.45%;国泰君安与海通证券总资产分别为2.009万亿元,较上年末增长91.7%。

其他可进入总资产规模排名前十的券商还包括华泰证券(1.03万亿)、广发证券(9534.36亿元)、中国银河(8610.93亿元)、中金公司(7649.41亿元)、招商证券(7456.32亿元)、申万宏源(7219.73亿元)、中信建投(6627.57亿元)、国信证券(5610.87亿元)。 从当前券商行业的资产规模分布来看,头部券商依旧占据主导地位,显示出行业集中度持续提升的趋势。这些机构在资本实力、业务布局和市场影响力方面均具备明显优势,尤其在财富管理、投行、研究等核心业务上表现突出。值得注意的是,部分中型券商也在不断发力,通过优化内部结构和拓展业务边界,逐步缩小与头部机构的差距。这一现象反映出资本市场对券商综合服务能力的要求正在不断提高,未来行业竞争或将更加激烈。

经纪收入激增逾七成

券商四大业务均实现良好增长,其中经纪业务和自营业务成为主要的业绩推动力,两者规模较大且增速显著。这反映出当前市场环境下,券商在传统业务和投资能力方面仍具备较强竞争力。随着资本市场改革的持续推进,预计未来券商在多元化业务布局中将有更多增长空间。

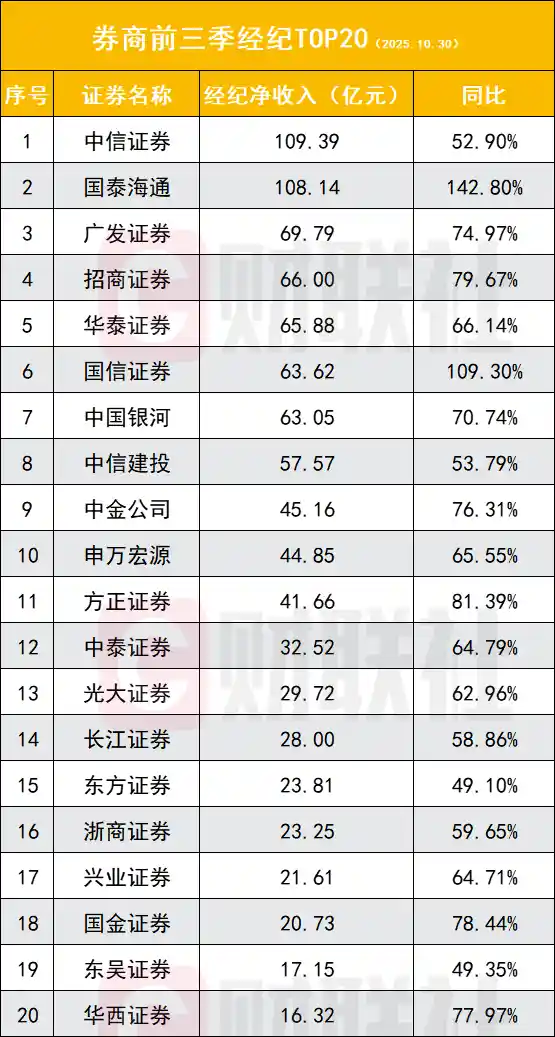

今年以来,股市活跃度持续提升,券商经纪业务因此明显受益。数据显示,42家可比券商前三季度经纪业务净收入合计达到1117.77亿元,同比增长74.64%。这反映出市场交投热度的回升以及投资者对券商服务的需求增加。从行业发展趋势看,经纪业务的强劲表现不仅体现了市场的活跃程度,也为券商整体业绩提供了有力支撑。在当前环境下,券商若能进一步优化服务、提升客户体验,有望在竞争中占据更有利的位置。

经纪业务净收入排名前十的券商分别为:中信证券以109.39亿元位居第一,国泰君安和海通证券以108.14亿元并列第二,广发证券以69.79亿元位列第三,招商证券、华泰证券、国信证券、中国银河分别以66亿元、65.88亿元、63.62亿元和63.05亿元紧随其后,中信建投以57.57亿元排在第七位,中金公司和申万宏源则分别以45.16亿元和44.85亿元位列第九和第十。 从数据来看,头部券商在经纪业务上的差距依然明显,尤其是前两名之间的差距微乎其微,反映出市场竞争异常激烈。同时,中小券商在规模上与头部机构仍有较大差距,如何在激烈的竞争中找到差异化的发展路径,将是未来需要关注的重点。

经纪业务净收入翻倍的券商有三家,分别为国联证券(293.05%)、民生证券(142.8%)和国泰君安证券(142.8%)、海通证券(142.8%)以及国信证券(109.30%)。从数据来看,这些券商在经纪业务上的表现显著提升,反映出市场活跃度的增强以及券商在竞争中取得了一定优势。这种增长不仅体现了行业整体向好的趋势,也说明部分券商在服务质量和客户拓展方面具备较强的竞争力。不过,值得注意的是,市场环境变化较快,未来能否持续保持这一增长态势仍需观察。

自营成业绩差距拉开重要力量

自营收入规模高于经纪,由此尽管增速稍低,但增收规模依然极为可观。42家数据可比券商前三季自营收入合计为1868.57亿元,同比增43.83%;其中37家实现正增长,占比达88.1%。

同时,自营业务成为券商之间业绩差异的重要因素,以中信证券和国泰君安、海通为例,前者前三季度的自营收入比后者高出112.33亿元,增幅达到55.14%。

具体来看,自营业务净收入排名前十的券商分别为:中信证券以316.03亿元位列第一,国泰君安和海通证券以203.7亿元并列第二,中国银河以120.81亿元居第三,申万宏源以119.33亿元紧随其后,中金公司以109.66亿元排名第五,华泰证券以102.23亿元位列第六,国信证券以99.22亿元排在第七位,广发证券以93.02亿元位居第八,招商证券以73.34亿元位列第九,中信建投以68.51亿元排在第十位。 从数据来看,头部券商在自营业务上的表现依然强劲,显示出其在资本市场中的综合实力和风险控制能力。中信证券、国泰君安等机构凭借较强的投研能力和资金规模,在市场波动中仍能保持较高收益,这与它们在行业内的领先地位相符合。同时,部分中型券商如华泰、国信等也展现出不俗的盈利能力,说明行业内竞争格局正在逐步优化,专业化、差异化的发展路径正在形成。

IPO边际向好致投行收入回升

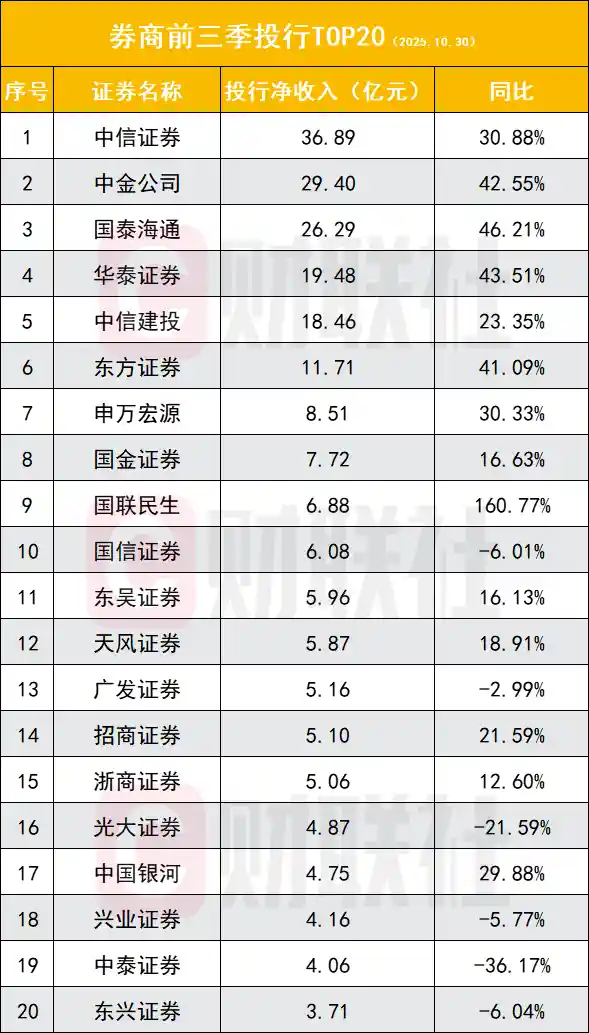

随着IPO市场逐步回暖,券商投行业务也呈现出复苏迹象。数据显示,前三个季度,42家券商的投行业务净收入合计达到251.51亿元,同比增长23.46%;其中27家实现了正增长,占比为64.29%。 从当前情况来看,市场环境的改善对券商投行业务起到了明显的推动作用。尤其是在注册制改革持续推进的背景下,企业上市节奏加快,进一步带动了投行服务的需求。不过,尽管整体表现向好,但行业内部分化依然明显,部分券商仍面临较大压力。未来,如何提升专业能力、优化服务结构,将成为券商在投行业务中持续发展的关键。

值得关注的是,国联民生通过对民生证券业务整合,投行业务快速增长,前三季投行业务净收入同比增160.77%,藉此成功进入行业前十。

具体来看,投行业务净收入排名前十的券商分别为:中信证券以36.89亿元位列第一,中金公司以29.4亿元位居第二,国泰君安与海通证券并列第三,收入为26.29亿元,华泰证券以19.48亿元排名第四,中信建投以18.46亿元位列第五,东方证券以11.71亿元排在第六位,申万宏源以8.51亿元位列第七,国金证券以7.72亿元位居第八,国联证券与民生证券并列第九,收入均为6.88亿元,国信证券以6.08亿元位列第十。

资管温和回暖

资管业务逐渐回暖,但增长速度较为平稳。上述42家可比券商的资管业务净收入合计为332.51亿元,同比增长2.77%;其中15家实现正增长,占比为35.71%。

资管业务净收入排名前十的券商依次为:中信证券以87.03亿元位居第一,广发证券以56.61亿元紧随其后,国泰君安与海通证券合计42.73亿元位列第三,中泰证券以17.68亿元排在第四,华泰证券13.54亿元、中金公司10.62亿元、东方证券9.73亿元、财通证券9.57亿元、中信建投9.51亿元,光大证券以6.66亿元结束前十榜单。 从数据来看,头部券商在资产管理领域的优势依然显著,尤其是中信证券和广发证券,不仅规模领先,也反映出其在产品创新、客户资源和投研能力上的综合竞争力。而中泰、华泰等中型券商的表现则显示出行业内部的竞争正在加剧,部分券商通过差异化策略逐步扩大市场份额。整体来看,资管业务已成为券商利润的重要来源,未来行业格局或将持续调整,强者恒强的趋势仍将持续。

此外,与信用业务紧密相关的利息净收入总计达到339.06亿元,同比增长54.52%。

在当前市场热度持续攀升的背景下,融资融券业务需求不断增长,促使多家证券公司上调相关业务规模。截至目前,今年已有招商证券、兴业证券、浙商证券、山西证券和华林证券五家券商相继提高融资融券业务的规模上限。其中,招商证券于10月30日发布公告,将融资融券业务规模上限由1500亿元调增至2500亿元。