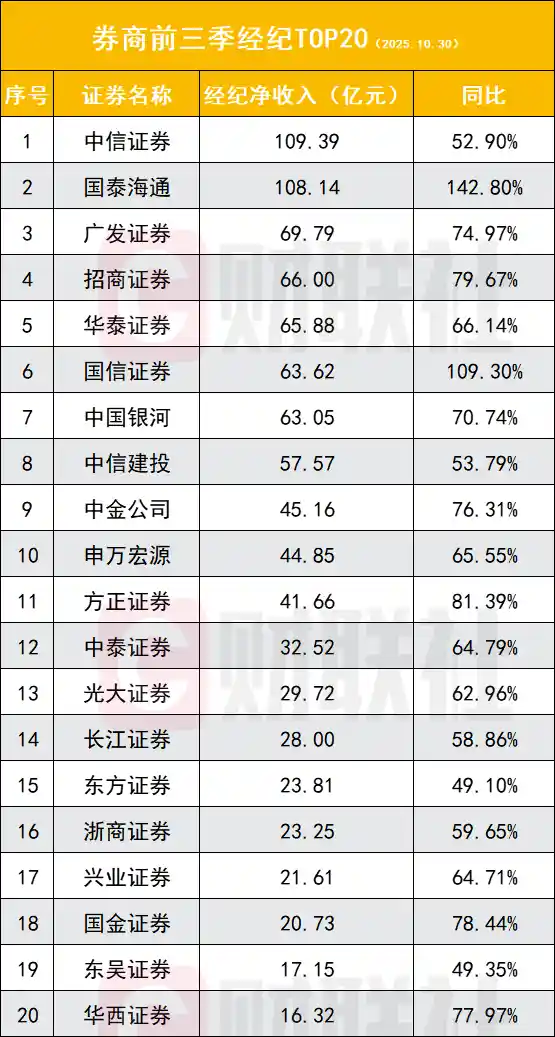

科技股迎来底部布局良机,多只估值低位潜力股蓄势待发,有望引领下一轮上涨行情。

市场能否迎来估值修复行情?近期科技股的强势表现给出了积极信号。自8月以来,科技主线持续升温,成为A股市场中最亮眼的板块之一。申万一级行业指数显示,通信行业以超过15%的涨幅领跑全市场,电子行业紧随其后,涨幅接近13%,计算机和传媒板块也分别录得近10%和7%的上涨,科技板块整体呈现出强劲的反弹动能。

8月21日早盘,科技题材延续强势,电子指数盘中再创历史新高,市场情绪持续升温。作为通信行业的龙头,中兴通讯AH股双双大幅高开,A股一度触及涨停,H股盘中涨幅超过14%,虽随后有所回落,但截至午盘仍保持显著涨幅,A股涨逾6%,H股涨超5%。这一表现不仅反映出资金对科技龙头的集中关注,也释放出市场风险偏好回升的明确信号。

中兴通讯的强势并非偶然。浙商证券在其最新研报中指出,公司作为通信设备领域的核心企业,当前在AI计算与网络业务方面的进展被市场明显低估。该机构认为,中兴已构建起完整的AI产品生态,尤其在互联网客户拓展方面进展顺利。更重要的是,公司在“超节点”网络架构中的核心地位正逐步显现,而这一领域正是AI基础设施建设的关键环节。随着AI对高带宽、低延迟网络需求的爆发,中兴在交换网络方面的技术积累和国产替代潜力,正在成为新的估值催化剂。

从投资逻辑来看,AI产业链的演进正在推动市场审美发生深刻变化。中银证券指出,近期科技及高端制造相关行业中,“头部效应”愈发显著,资金持续向具备技术壁垒和规模优势的龙头企业集中。这与传统制造业中“腰部企业”更具弹性的格局形成鲜明对比。AI产业链的投资逻辑正从早期的题材炒作,转向基于景气趋势和机构共识的系统性布局。这种转变意味着,科技行情的可持续性正在增强,而非短期脉冲。

东方证券则从整体市场角度表达了乐观态度,认为当前市场走势健康,国内资本信心仍处于修复通道中。在政策环境逐步明朗、流动性保持宽松的背景下,科技板块尤其是中国AI产业链,已成为确定性最强的主线。该机构强调,随着技术落地节奏加快,科技板块的相对优势有望进一步扩大,建议投资者坚定持有,把握结构性机会。

值得注意的是,本轮科技股上涨的背后,估值修复逻辑不容忽视。以中兴通讯为例,尽管股价近期大幅反弹,但其滚动市盈率仍不足24倍,处于历史相对低位。这表明,部分科技龙头在经历长期调整后,已具备较强的安全边际。数据宝统计显示,在TMT行业中(涵盖计算机、传媒、电子、通信等),已有6只个股的扣非滚动市盈率低于20倍,包括三七互娱、辉煌科技、亨通光电、亿联网络、理工能科和中国移动,显示出明显的估值优势。

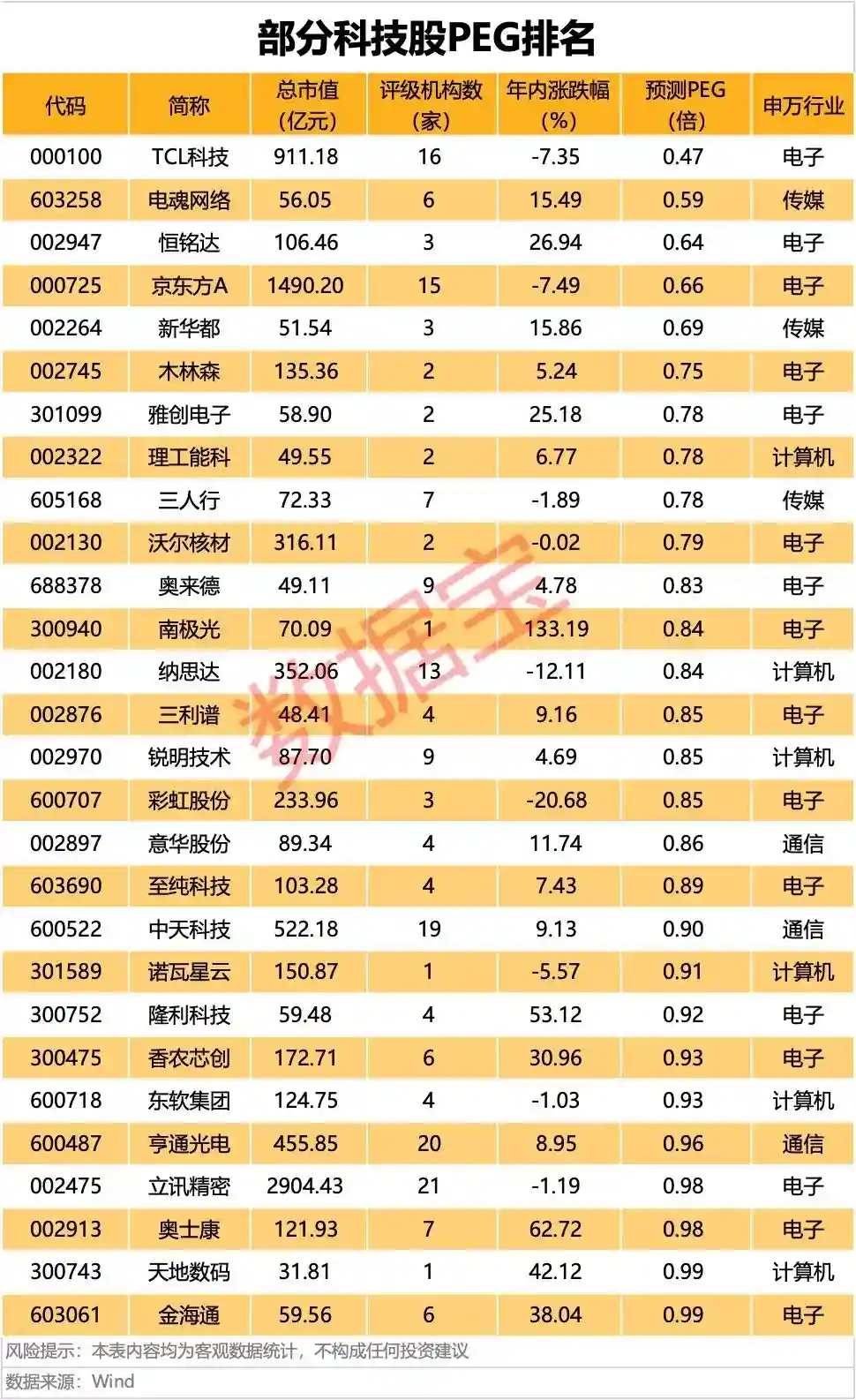

若从机构一致预测的市盈率来看,低估值科技股的阵容更为庞大,多达23只个股预测市盈率低于20倍,其中TCL科技、中天科技、三七互娱等甚至低于15倍。更值得关注的是PEG指标——即市盈率与盈利增速的比值,反映的是估值与成长性的匹配度。统计显示,有28只科技股PEG低于1,意味着其估值尚未充分反映未来增长潜力,如TCL科技、电魂网络、恒铭达等PEG甚至低于0.7,显示出较高的性价比。

从市净率维度观察,部分科技企业已处于“破净”状态。深天马A市净率仅为0.88倍,是TMT行业中最低的。长城证券认为,公司作为全球柔性AMOLED面板的头部厂商和车载显示领域的领军者,正迎来多重利好:下游需求回暖、行业竞争格局优化、产业链向国内转移,叠加新产品导入和客户结构升级,有望推动AMOLED和车载显示业务持续扩张。在面板行业周期触底回升的背景下,深天马的估值修复空间值得期待。

此外,中国联通、木林森、天融信、彩虹股份、京东方A、元道通信等也具备较低的市净率,反映出市场对这些企业短期业绩的审慎态度,但同时也蕴藏着潜在的反转机会。尤其是在AI、智能汽车、物联网等新兴需求驱动下,这些企业在技术积累和产能布局上的优势,可能在未来逐步兑现为业绩增长。

综合来看,当前科技股的上涨并非单纯的题材炒作,而是估值修复、产业趋势与市场共识三重力量共同作用的结果。特别是在AI基础设施加速建设的背景下,通信、电子、计算机等领域的龙头企业,正在从“传统科技”向“新质生产力”的核心载体转型。这种转型不仅带来了业绩增量,更重塑了市场的估值体系。

笔者认为,科技板块的这轮行情仍具持续性。一方面,低估值为股价提供了安全垫;另一方面,AI、算力、智能终端等领域的实质性进展,正在不断验证产业景气度。随着机构资金持续加码,科技股有望从局部行情演变为更广泛的估值修复浪潮。对于投资者而言,与其追逐短期热点,不如聚焦具备核心技术、估值合理且成长路径清晰的优质标的,方能在这一轮科技周期中行稳致远。