突发巨震!重大重组背后暗藏惊人内幕,深度揭秘企业重组背后的隐情与影响。

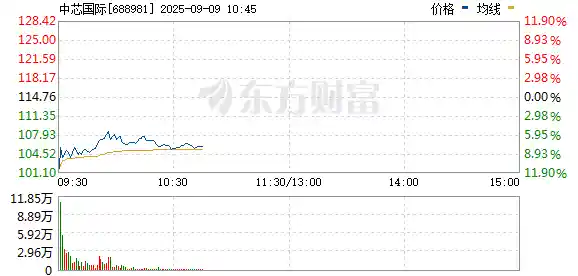

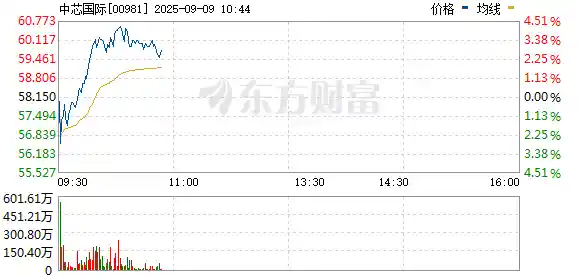

9月9日早盘,半导体产业链整体表现疲软,中芯国际在结束长达6个交易日的停牌后正式复牌,股价应声下挫。开盘集合竞价阶段即暴跌11%,市场情绪明显承压。尽管盘中跌幅有所收窄,但截至发稿时,中芯国际仍下跌近7%,报106.8元/股,显示出投资者对其最新资本运作方案的审慎态度。

此次复牌源于中芯国际晚间披露的重大资产重组计划——拟收购其控股子公司中芯北方的股权。公告显示,公司希望通过此次整合进一步优化资源配置、提升运营效率,并强化在12英寸先进制程领域的布局。然而,市场的第一反应并不乐观,复牌首日的大跌反映出部分资金对交易估值、未来盈利能力以及技术进展存在疑虑。

值得注意的是,机构对于中芯国际的前景正呈现出显著分歧。东吴证券近期发布研报,首次覆盖并给予“买入”评级,称中芯国际为中国大陆领先的集成电路晶圆代工企业,具备从8英寸到12英寸晶圆制造的全面能力,制程范围涵盖0.35微米至14nm及以下。该机构特别强调,公司在28nm以下节点已实现量产突破,且正在加速推进14nm及更先进工艺的扩产,在7nm及以下技术路径上保持国内领先地位。

相比之下,外资投行则显得更为谨慎。摩根士丹利在其最新报告中指出,中芯国际在AI GPU芯片制造方面仍面临良率挑战,短期内可能影响收入兑现节奏。报告提到,目前910B芯片的良率约为30%,虽预计到2027年有望提升至70%,但这一过程的技术不确定性不容忽视。高盛也表达了类似担忧,认为当前产能爬坡和客户导入进度略低于预期,或将拖累盈利修复步伐。

这种多空交织的观点背后,折射出的是市场对中国半导体自主化进程的复杂心态。一方面,中芯国际作为国产芯片制造的核心支柱,肩负着突破“卡脖子”环节的关键使命;另一方面,面对全球技术封锁与高端设备获取受限的现实困境,其先进制程的发展速度确实难以与国际龙头比肩。在此背景下,任何一次资本动作都会被放大解读。

从战略角度看,此次收购中芯北方或是中芯国际整合内部资源、集中力量攻坚先进制程的重要一步。北京厂区作为其14nm及以下技术研发的重要基地,若能通过股权结构优化提升决策效率与资金支持力度,长期来看有助于增强技术迭代能力。但短期而言,资本市场更关注的是实际产出与订单落地情况,而非单纯的产能扩张叙事。

当前,全球AI算力需求持续升温,高端芯片成为兵家必争之地。中芯国际能否抓住这轮产业机遇,不仅取决于技术研发的突破,更依赖于供应链稳定性和客户信任度的建立。虽然距离台积电等第一梯队仍有差距,但在国产替代的大趋势下,其稀缺性价值依然突出。未来几个季度的财报表现和技术进展通报,将成为验证其真实成色的关键窗口期。